Вопрос

Вопрос по расчету НДФЛ с материальной выгоды по беспроцентному займу.

Если внутри какого-то месяца заем был частично погашен, то материальная выгода рассчитывается в два приема: на дату погашения займа и на последнее число месяца?

Пример: Расчет матвыгоды: 575000.00 * (16 / 100 * 2/3 - 0 / 100) / 365 * 20 + 555000.00 * (16 / 100 * 2/3 - 0 / 100) / 365 * 11= 5144.84 - НДФЛ с мат выгоды получается 1801.

А программа берет и считает отдельно НДФЛ с первой части до погашения, и НДФЛ со второй части после погашения. И получается общий НДФЛ 1800.

Какой метод расчета верный?

Ответ

На законодательном уровне не установлен порядок расчета материальной выгоды при частичном или полном погашении долгового обязательства в течение месяца.

Расчет следует производить на последний день месяца с учетом количества дней и суммы займа до частичного погашения и после частичного погашения.

Рекомендаций контролирующих органов производить расчет материальной выгоды каждой части отдельно и потом суммировать результат, найти не удалось.

Рекомендуем уточнить у организации, сопровождающей бухгалтерскую программу, на основании каких разъяснений произведена описанная в вопросе настройка.

В случае необходимости получения официального разъяснения о том, какую методику расчета считает правильным ФНС, рекомендуем обратиться с запросом в ваш налоговый орган.

Обоснование

- В целях настоящей главы, если иное не предусмотрено пунктами 2 - 6 настоящей статьи, дата фактического получения дохода определяется как день:

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств;

- При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

Примечание: Пп. 1 п. 2 ст. 212 (в ред. ФЗ от 08.08.2024 N 259-ФЗ) распространяется на доходы, полученные начиная с 01.01.2024.

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третей минимального значения ключевой ставки Центрального банка Российской Федерации из действовавших на дату заключения налогоплательщиком договора о предоставлении заемных (кредитных) средств (в случае изменения ставки процентов по такому договору - на дату последнего соответствующего изменения договора) и на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий такого договора, если иное не установлено настоящим подпунктом.

Подпунктом 7 пункта 1 статьи 223 Кодекса определено, что при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, дата фактического получения дохода определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства.

Таким образом, доход в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется в последний день каждого месяца, в котором действовал договор займа (кредита), вне зависимости от даты получения такого займа (кредита), а также вне зависимости от того, в какой из дней месяца было прекращено долговое обязательство.

Особенности определения налоговой базы при получении доходов в виде материальной выгоды предусмотрены в статье 212 Налогового кодекса Российской Федерации (далее - Кодекс).

Так, абзацами вторым и четвертым подпункта 1 пункта 1 статьи 212 Кодекса, предусмотрены условия, при соблюдении одного из которых у налогоплательщика возникает доход в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, подлежащий налогообложению налогом на доходы физических лиц в установленном порядке.

Согласно абзацу первому подпункта 1 пункта 2 статьи 212 Кодекса при получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 статьи 212 Кодекса, налоговая база, если иное не установлено подпунктом 1 пункта 2 статьи 212 Кодекса, определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третей минимального значения ключевой ставки Центрального банка Российской Федерации из действовавших на дату заключения налогоплательщиком договора о предоставлении заемных (кредитных) средств (в случае изменения ставки процентов по такому договору - на дату последнего соответствующего изменения договора) и на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий такого договора.

Таким образом, в случае если в период пользования налогоплательщиком заемными (кредитными) средствами изменений в договор займа (кредита) не вносились, то материальная выгода от экономии на процентах за пользование заемными (кредитными) средствами определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третей минимального значения ключевой ставки Центрального банка Российской Федерации из действовавших на дату заключения налогоплательщиком договора о предоставлении заемных (кредитных) средств и на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий такого договора.

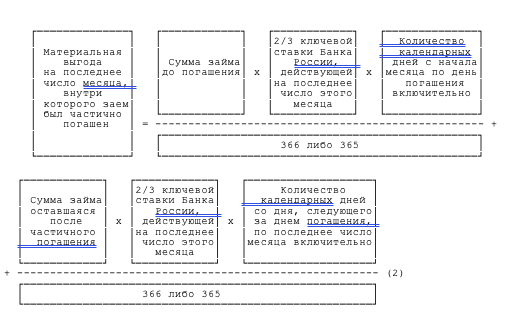

Ситуация. Внутри какого-то месяца заем был частично погашен. Тогда для расчета матвыгоды за этот месяц используйте такую формулу:

А для расчета матвыгоды за месяцы, в которых не было частичных погашений, пользуйтесь формулой, подставляя в нее сумму непогашенного займа.

Обратите внимание на расчет матвыгоды за месяц полного погашения займа. Дата возврата может приходиться не на последнее, а на какое-то другое число месяца. Несмотря на это, рассчитывать матвыгоду и исчислять НДФЛ по итогам этого месяца нужно именно в последний его день, а не в день возврата. Ведь по новому правилу доход в виде матвыгоды считается фактически полученным в последний день каждого месяца в течение срока, на который были предоставлены заемные средства. И хотя последний день месяца возврата находится за пределами этого срока, сам месяц, пусть и частично, в него попадает.

Статья: Займы физлицам: считаем и платим НДФЛ с матвыгоды по новым правилам (Мартынюк Н.А.)

Чиновники при погашении займа частями с большой вероятностью будут настаивать на определении суммы рассматриваемого дохода как совокупности двух слагаемых, которые находятся исходя:

- из суммы займа и числа дней пользования им в месяце до даты частичного погашения;

- уменьшенной на величину погашения суммы займа и числа дней пользования им в месяце после даты частичного погашения.

Пример. Работодатель 12 февраля предоставил сотруднику заем в сумме 1 000 000 руб. на пять месяцев под 0,5% годовых. Условиями договора предусмотрено частичное погашение займа по 200 000 руб. по 12-м числам календарного месяца (если данный день приходится на выходной, денежная сумма вносится в рабочий день, предшествующий выходному). Внесенными 12 июля 200 000 руб. полностью погашена задолженность сотрудника по займу. Ключевая ставка Банка России в период действия договора займа была на 28 февраля 7,5%, на последние дни остальных календарных месяцев - 7,25%.

Количество календарных дней в марте, апреле, мае и июне при этом подразделяется на количество дней до внесения суммы в счет частичного погашения займа и количества дней после этой даты. Соответствующие части в марте - 12 и 19 дней, в апреле - 12 и 18 дней, в мае - 11 и 20 дней (12 мая - суббота), в июне - 9 и 21 дней (12 июня - нерабочий праздничный день, предшествующий ему последний рабочий день приходится на 9-е число).

Исходя из этого суммы дохода в виде экономии на процентах:

- на 28 февраля - 1 972,60 руб. (1 000 000 руб. x 4,5% : 365 дн. x 16 дн.);

- 31 марта - 3 284,02 руб. (4,33% : 365 дн. x (1 000 000 руб. x 12 дн. + 800 000 руб. x 19 дн.));

- 30 апреля - 2 421,92 руб. (4,33% : 365 дн. x (800 000 руб. x 12 дн. + 600 000 руб. x 18 дн.));

- 31 мая - 1 733,33 руб. (4,33% : 365 дн. x (600 000 руб. x 11 дн. x 400 000 руб. x 20 дн.));

- 30 июня - 926,03 руб. (4,33% : 365 дн. x (400 000 руб. x 9 дн. x 200 000 руб. x 21 дн.));

- 31 июля - 284,93 руб. (4,33% : 365 дн. x 200 000 руб. x 12 дн.).